ペダル付き原動機付自転車とは

ペダル付き原動機付自転車は、ペダルを使い人力のみで走行することに加え、電動機(モーター)のみで走行することも可能な車両であり、道路交通法上は「自転車」ではなく「原動機付自転車」に分類されます。

詳しくは、警視庁のホームページをご覧ください。

関連リンク…「電動自転車」って自転車?バイク? 警視庁 (tokyo.lg.jp)<外部リンク>

ペダル付き原動機付自転車を購入(譲渡)等された場合

ペダル付き原動機付自転車は、軽自動車税(種別割)の課税対象です。

公道を走行しない車両や使用していない車両でも、所有していれば課税対象となるため、所有者となった日から15日以内に申請手続きを行い、課税標識(ナンバープレート)の交付を受ける必要があります。

申請方法については「軽自動車・原付等の登録(届出)方法 [PDFファイル/119KB]」にてご覧ください。

また、自動車損害賠償責任保険(共済)への加入も必要となります。

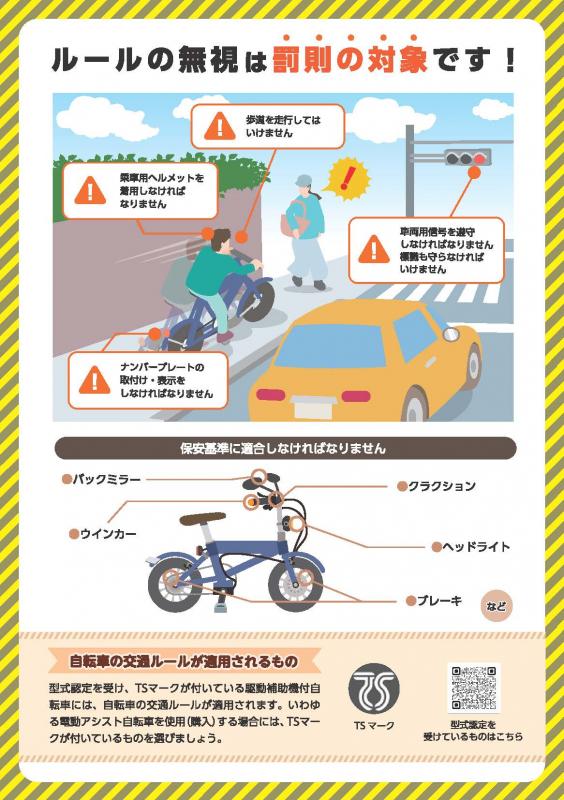

◎走行時に必要な条件やルールについて◎

参照:ペダル付き原動機付自転車リーフレット(警視庁作成) [PDFファイル/952KB]

電動アシスト自転車との違い

「電動アシスト自転車」と「ペダル付き原動機付自転車」は外観や電動機(モーター)を搭載している点は似ていますが、電動アシスト自転車は道路交通法上においては「自転車」に分類されます。

電動アシスト自転車には、電動機(モーター)のみで走行する能力はなく、あくまで電動機(モーター)が人の力に対する補助力として機能するように設計されています。ペダルを漕がなくても、電動機(モーター)のみでも走行が可能である「ペダル付き原動機付自転車」とは全くの別物です。

そのため、電動アシスト自転車は課税標識(ナンバープレート)の取得は必要ありません。

また、電動アシスト自転車とペダル付き原動機付自転車では、適用される交通ルールも異なります。

今後、車両の購入を検討される際は、事前に購入予定の車両がどちらに該当するのかをよく確認いただいた上で、購入後は適用される交通ルールに則った運転を心がけてください。

![]() <外部リンク>

<外部リンク>

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © Takahashi City. All rights reserved.