個人住民税は、所得税と同じく事業主による徴収と納入が必要です

岡山県及び県内すべての市町村は、税負担の公平性を確保するため、個人住民税の特別徴収の普及推進に取り組んでいます。個人住民税の特別徴収にご理解とご協力をお願いします。

個人住民税の特別徴収とは

特別徴収とは、事業所において、毎月の給与を支給する際、従業員の個人住民税を給与から天引き(特別徴収)して、従業員の住む市町村に納める制度です。

所得税の源泉徴収制度とは異なり、特別徴収する額は市町村から通知しますので、事業所で税額計算をする必要はありません。

所得税の源泉徴収制度とは異なり、特別徴収する額は市町村から通知しますので、事業所で税額計算をする必要はありません。

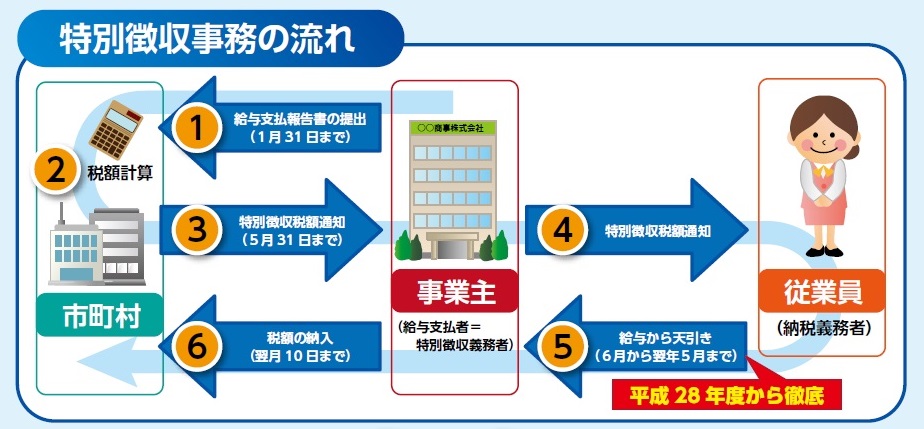

特別徴収事務の流れ

(1)給与支払報告書の提出

従業員が1月1日時点でお住まいの市町村へ1月末日までに提出をお願いします。期限直前は混み合いますので、早めのご提出にご協力ください。

また、普通徴収に該当される従業員がいる場合、普通徴収切替理由書の提出をお願いします。(eLTAXの場合は、摘要欄への理由記載により提出の省略可。)

また、普通徴収に該当される従業員がいる場合、普通徴収切替理由書の提出をお願いします。(eLTAXの場合は、摘要欄への理由記載により提出の省略可。)

(2)税額計算 (3)特別徴収税額通知(事業所) (4)特別徴収税額通知書(従業員)

提出いただいた給与支払報告書等に基づき従業員の個人住民税を市で計算し決定します。

その後、個人住民税の決定通知書(特別徴収義務者用・納税義務者用)を5月末日までに市から事業所へ通知します。従業員へ通知の交付をお願いします。

その後、個人住民税の決定通知書(特別徴収義務者用・納税義務者用)を5月末日までに市から事業所へ通知します。従業員へ通知の交付をお願いします。

(5)給与から天引き (6)税額の納入

事業者は、(3)で送付された決定通知書に記載された月額の税額(6月~翌年5月まで)を、給与支払い時、天引きし、市町村へ納付します(翌月10日まで)。

その他手続きについて

従業員の休職・退職・転勤等があり、給与の支払いを受けなくなった場合、異動届出書の提出をお願いします。

就職等があり、年度途中で給与特別徴収へ切り替える場合、切替申出書の提出をお願いします。

従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度(納期の特例)もあります。

関連情報

全県統一版「個人住民税 特別徴収の事務手引き」のダウンロードはこちらよりお願いします。

岡山県ホームページ<外部リンク>

![]() <外部リンク>

<外部リンク>

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © Takahashi City. All rights reserved.